风险提示:本文为财报教学文章杠杠配资查询平台,不包含推荐行为,请勿据此操作,注意安全。

我是财官,看财报,最怕遇到一种情况:所有数据都在齐声高歌,漂亮得不像话。利润翻倍、现金汹涌、订单暴涨,连社保和险资都抢着加仓。这太完美了,完美得像精心设计的剧本。而财官的任务,就是找出剧本里那句没说出口的台词。

案发现场——一份无可挑剔的“完美履历”

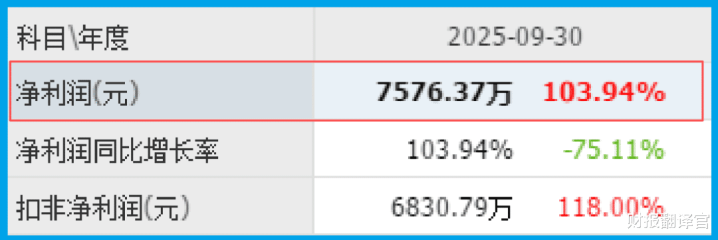

勘查从最耀眼处开始。2025年三季度,西菱动力的净利润7576.37万,同比暴增103.94%,远超去年。

这无疑是份炸裂的成绩单。它的主营业务,是汽车零部件。但市场热议的,却是它 “机器人” 与 “商业航天” 的故事。完美的数据与性感的故事相遇,此案从一开始就充满了舞台感。

关键物证A——汹涌的“现金洪流”

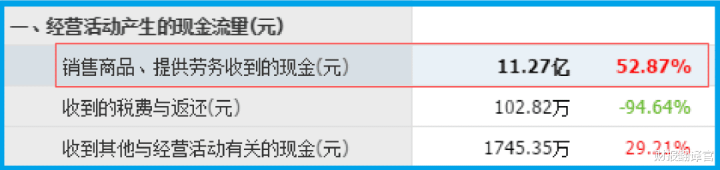

真正的侦探,会立刻寻找支撑利润的证据。果然,第一份物证异常扎实。

销售商品收到的现金总额高达11.27亿,同比激增52.87%。这说明利润增长有真金白银支撑,生意火爆,回款强劲。案子似乎正向“白马王子”的方向发展。

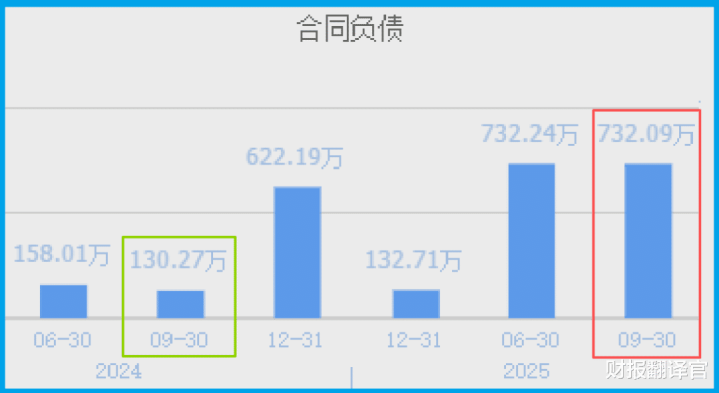

关键物证B——决定性的“未来信函”

就在这时,一份指向未来的关键证据出现:收到的新增客户订单金额为732.09万,同比飙升461.98%。

虽然绝对数值不算巨大,但爆炸性的增速极具信号意义。它像一封来自未来的信函,预示着需求窗口可能正在打开。

神秘访客——社保与险资的“双重押注”

现场出现了两位重量级“访客”。华夏基金-社保基金四二二组合稳坐前十大股东,前海人寿旗下产品更是大手笔加仓79%。

社保求稳,险资图利,他们的共同出现,是一种罕见的“双重信用背书”。他们显然看到了比当期利润更深层的东西。

动机调查——“机器人”与“航天”的平行世界

访客们看到了什么?财官转向公司的战略陈述。公司将机器人零部件(谐波减速器、未来丝杠)定位为“未来最重要的新业务”,并承诺全力投入。

同时,其航空军品业务已包含商业航天火箭相关业务。这描绘了两个平行世界:一个是由传统汽车和现有航空业务构成的“现金牛”世界;另一个是由机器人和航天构成的“未来星”世界。

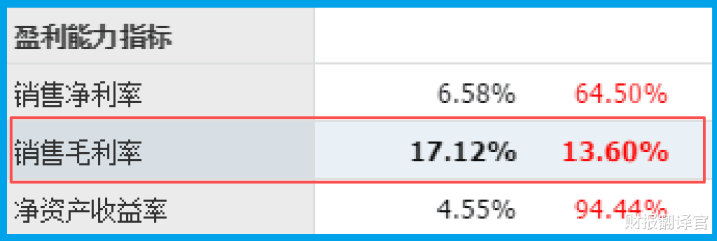

矛盾浮现——毛利率的“身份密码”

然而,一个关键数据暴露了“现在”与“未来”的鸿沟。公司整体销售毛利率为17.12%,同比提升了13.60%。

这更像传统制造业的毛利率,而非机器人核心零部件或航天精密制造应有的超高毛利特征。

它强烈暗示,当前翻倍的利润和汹涌的现金,主要仍由传统业务驱动。

第七章:真相推演——一场“青黄相接”的极限跃迁

财官将所有碎片拼合,推演出真相:这家公司正处在一场惊险的 “业务换挡” 与 “估值跃迁” 之中。

当前华丽的财报(利润103%增长、现金大增),是其传统基本盘(汽车、既有航空件)景气度上扬与内部管理增效的共同结果,这提供了充沛的现金流和业绩安全垫。

而社保、险资的押注和订单的暴增,赌的是其利用现有制造能力,向机器人核心部件和商业航天赛道跃迁的成功概率。利润表反映的是“现在”,而资金追捧的是“未来”。

风险告知

财官在审视运营效率时,发现一个不容忽视的瑕疵:公司当前回款周期为147天,同比放缓了9.45%。

这个细节像一道细微的裂痕。它意味着销售款收回的速度正在变慢,可能暗示下游客户的付款节奏或公司自身的信用政策正在发生微妙变化。

财官结案:在现实的土壤上,培育未来的种子

这份财报的精妙之处在于,它清晰地分离了“现实”与“预期”。

它不是单纯的题材炒作,而是展示了一家制造企业如何利用周期性复苏带来的丰厚“现金利润”,为穿越周期的成长性业务(机器人、航天)提供弹药。

其价值是双重的:坚实的基本盘提供了价值底线,而向高端赛道的进军则打开了估值天花板。关键在于,市场愿为那个“未来”支付多少溢价。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

杠杠配资查询平台

杠杠配资查询平台

万丰资本提示:文章来自网络,不代表本站观点。

相关文章

热点资讯